Subjek Prinsip Perakaunan merupakan antara subjek penting bagi pelajar aliran perdagangan dan perniagaan. Untuk skor A+ dalam SPM, pelajar perlu memahami konsep asas, format penyata kewangan serta teknik pengiraan dengan tepat. Nota ringkas ini disusun berdasarkan silibus KSSM terkini dan kandungan buku teks sekolah menengah.

Pelajar juga boleh memuat turun buku teks digital rasmi KSSM di sini:

Buku Teks Digital KSSM Tingkatan 1 Hingga 5

Tambahan tips menjawab soalan SPM Prinsip Perakaunan:

7 Tips Menjawab Soalan Prinsip Akaun SPM

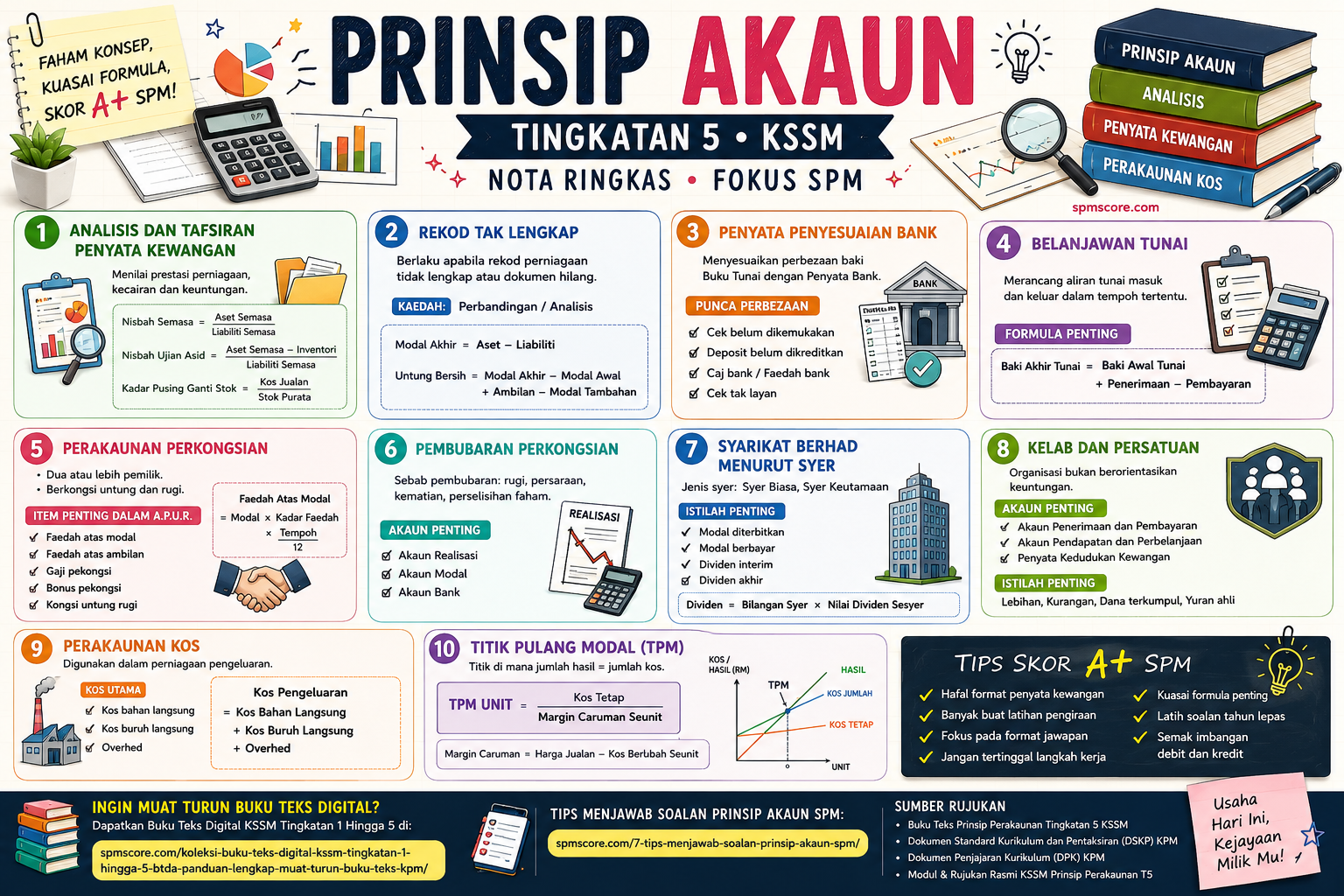

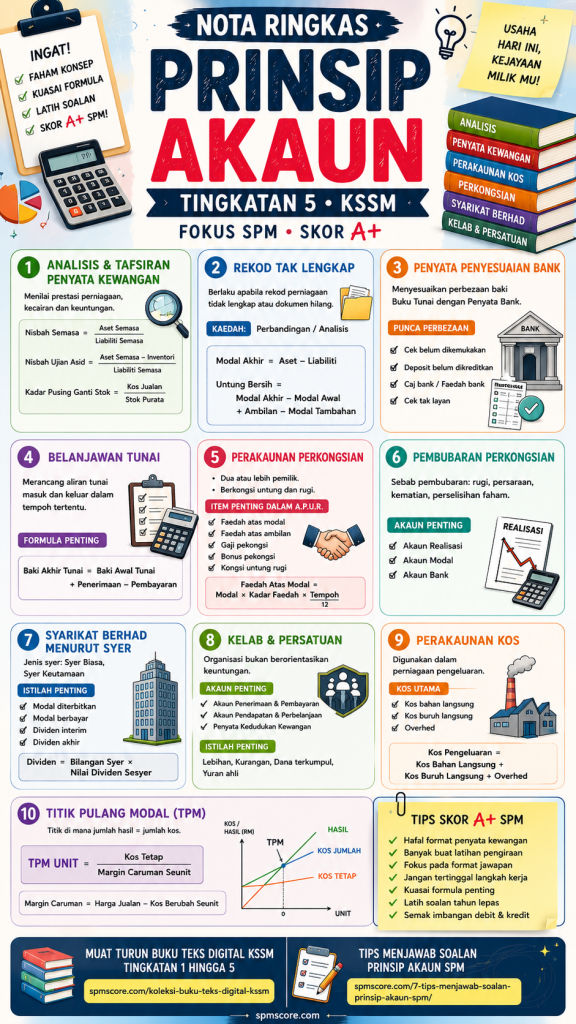

1. Analisis dan Tafsiran Penyata Kewangan

Tujuan analisis kewangan:

- Menilai prestasi sesebuah perniagaan

- Membantu membuat keputusan perniagaan

- Membandingkan keuntungan dan kecairan syarikat

Formula penting:

Nisbah Semasa

Nisbah Semasa=Liabiliti SemasaAset Semasa

Nisbah Ujian Asid

Nisbah Ujian Asid=Liabiliti SemasaAset Semasa−Inventori

Kadar Pusing Ganti Stok

Kadar Pusing Ganti Stok=Stok PurataKos Jualan

2. Rekod Tak Lengkap

Rekod tak lengkap berlaku apabila:

- Dokumen hilang

- Rekod tidak disimpan dengan sistematik

- Perniagaan kecil tidak menyimpan akaun lengkap

Kaedah menentukan untung rugi:

- Kaedah Perbandingan

- Kaedah Analisis

Formula Modal:

Modal Akhir=Aset−Liabiliti

Formula Untung Bersih:

Untung Bersih=Modal Akhir−Modal Awal+Ambilan−Modal Tambahan

3. Penyata Penyesuaian Bank

Tujuan:

- Menyesuaikan perbezaan baki Buku Tunai dengan Penyata Bank

Punca perbezaan:

- Cek belum dikemukakan

- Deposit belum dikreditkan

- Caj bank

- Faedah bank

- Cek tak layan

Tips penting:

- Kemas kini Buku Tunai dahulu

- Pastikan tanda tambah dan tolak tepat

4. Belanjawan Tunai

Belanjawan tunai digunakan untuk:

- Merancang aliran tunai

- Mengawal penerimaan dan pembayaran

- Mengelakkan masalah kekurangan tunai

Formula lebihan / kurangan:

Baki Akhir Tunai=Baki Awal+Penerimaan−Pembayaran

5. Perakaunan Perkongsian

Ciri utama:

- Dua atau lebih pemilik

- Berkongsi untung rugi

- Mempunyai Ikatan Perkongsian

Item penting dalam Akaun Pengasingan Untung Rugi:

- Faedah atas modal

- Faedah atas ambilan

- Gaji pekongsi

- Bonus pekongsi

- Kongsi untung rugi

Formula Faedah Atas Modal:

Faedah Atas Modal=Modal×Kadar Faedah×12Tempoh

6. Pembubaran Perkongsian

Sebab pembubaran:

- Perniagaan rugi

- Persaraan pekongsi

- Kematian pekongsi

- Perselisihan faham

Akaun penting:

- Akaun Realisasi

- Akaun Modal

- Akaun Bank

7. Syarikat Berhad Menurut Syer

Jenis syer:

- Syer Biasa

- Syer Keutamaan

Istilah penting:

- Modal diterbitkan

- Modal berbayar

- Dividen interim

- Dividen akhir

Formula Dividen:

Dividen=Bilangan Syer×Nilai Dividen Sesyer

8. Kelab dan Persatuan

Organisasi bukan berorientasikan keuntungan.

Akaun penting:

- Akaun Penerimaan dan Pembayaran

- Akaun Pendapatan dan Perbelanjaan

- Penyata Kedudukan Kewangan

Istilah penting:

- Lebihan

- Kurangan

- Dana terkumpul

- Yuran ahli

9. Perakaunan Kos

Digunakan dalam perniagaan pengeluaran.

Kos utama:

- Kos bahan langsung

- Kos buruh langsung

- Overhed

Formula Kos Pengeluaran:

Kos Pengeluaran=Kos Bahan Langsung+Kos Buruh Langsung+Overhed

10. Titik Pulang Modal (TPM)

Titik di mana jumlah hasil sama dengan jumlah kos.

Formula TPM:

TPM Unit=Margin Caruman SeunitKos Tetap

Margin Caruman:

Margin Caruman=Harga Jualan−Kos Berubah Seunit

Tips Skor A+ Prinsip Perakaunan SPM

- Hafal format penyata kewangan

- Banyak buat latihan pengiraan

- Fokus pada format jawapan

- Jangan tertinggal langkah kerja

- Kuasai formula penting

- Latih soalan tahun lepas

- Semak imbangan debit dan kredit

Kesimpulan

Prinsip Perakaunan bukan sekadar menghafal formula, tetapi memahami konsep aliran kewangan dan penyediaan akaun dengan sistematik. Dengan latihan berterusan dan penguasaan format jawapan, pelajar mampu memperoleh keputusan cemerlang dalam SPM.

Gunakan nota ringkas ini sebagai ulang kaji pantas sebelum peperiksaan dan rujuk buku teks rasmi KSSM untuk pemahaman lebih mendalam.

Sumber Rujukan

- Buku Teks Prinsip Perakaunan Tingkatan 5 KSSM

- Dokumen Standard Kurikulum dan Pentaksiran (DSKP) Prinsip Perakaunan Tingkatan 5 KPM

- Dokumen Penjajaran Kurikulum (DPK) Prinsip Perakaunan Tingkatan 5

- Bahagian Pembangunan Kurikulum, Kementerian Pendidikan Malaysia

- Modul dan rujukan rasmi KSSM Prinsip Perakaunan Tingkatan 5

Segala maklumat yang dipaparkan di laman web ini mungkin tidak dikemas kini sepenuhnya dan berkemungkinan terdapat perubahan dari semasa ke semasa. Nota yang disediakan hanyalah sebagai bahan tambahan untuk membantu pemahaman pelajar, dan bukan sebagai rujukan utama atau 100% tepat.

Pelajar wajib merujuk kepada guru subjek masing-masing bagi mendapatkan maklumat yang sahih, terkini, dan selaras dengan silibus semasa.